研究机构彭博新能源财经(BNEF)官微消息,2023年全球风电新增装机容量为118GW,同比增长36%。其中陆上风电装机107GW,同比上升37%;海上风电装机11GW,同比上升25%。

彭博新能源财经表示,2023全球风电装机的增长主要来自中国市场的“强劲装机”。2023年中国风电新增吊装容量77.1GW,同比上涨58%,创历史新高。其中,陆上风电新增69.4GW,同比增长59%;海上风电新增7.6GW,同比增长48%。

美国去年风电装机量新增7.2GW,下降至2017年以来最低水平。欧盟去年风电新增装机量15.3GW,同比上涨16%,创历史新高。但这一数据仅满足欧洲2030年500GW目标所需年装机量的40%。

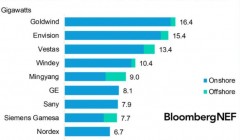

得益于中国风电市场的蓬勃发展,全球风电整机制造商新增容量排名前五位里中国企业囊括了四个席位。

金风科技以16.4GW的新增装机容量蝉联第一,其中95%的装机都位于中国。远景能源新增装机容量15.4GW,位居第二。丹麦整机制造商维斯塔斯(Vestas)以13.4GW的新增装机容量排名第三,是唯一进入前五的欧洲整机制造商。运达股份(10.4GW)超过明阳智能(9GW),排名从去年的第七升至第四。

据了解,去年,运达股份装机量大幅提升,海上风电加速追赶。运达股份2023年中报显示,上半年,公司新增风机订单超9GW,同比增长135.39%,创历史新高。海外订单容量超1GW,同比增长412.73%。

美国风电制造商通用电气(8.1GW)排名从去年的第三下滑至第六,三一重能(7.9GW)以200MW的差距紧随其后排名第七。西门子歌美飒(7.7GW)排名从去年的第五下滑至第八。

值得注意的是,通用电气去年在“大本营”美国的新增装机容量同比下降了35%。

海上风电方面,明阳智能2023年新增海上风电装机近3GW,同比翻倍,首次成为2023年全球最大的海上风机供应商。

彭博新能源财经表示,中国整机制造商2023年新增装机的98%都来自于本土市场,同时他们也在进一步扩张海外市场。2023年,中国整机制造商在海外的新增装机容量为1.7GW,项目遍布在全球20个市场。

据彭博新能源《风机价格指数》报告,中国向海外市场出售风机价格较其西方竞争对手平均低20%。其中,金风科技2023年在海外新增装机容量最多,达748MW。远景能源以561MW海外市场新增装机容量位列第二。

彭博新能源财经表示,中国以外的全球风电市场在2023年的新增装机容量仅同比上升8%,但市场即将加速增长。得益于美国通胀削减法案的实施,近期美国风机订单已有所增长。与此同时,在欧洲风电项目核准改革的影响下,德国等国家已核准的风电项目数量正在增加。